LAS RENTABILIDADES RELATIVAS O LA GESTIÓN ACTIVA VS. LA PASIVA

El cierre de 2025 ha traído una oleada de optimismo a la industria de la inversión en España, y también a los partícipes de los fondos. Los titulares de la prensa económica, como los recientes artículos en Expansión o Forbes, celebran, con razón, las espectaculares rentabilidades de doble dígito, en muchos casos superiores al 40%, logradas por los gestores de fondos nacionales más conocidos y reconocidos.

Muchos han firmado un año fantástico. Sin embargo, para realizar una reflexión más sosegada, es fundamental ir más allá de los titulares del momento y analizar el contexto actual y el histórico.

La pregunta sería, ¿Cuánto de este éxito se debe a la habilidad del gestor (Alfa) y cuánto al viento de cola del propio mercado (Beta)? Y, adicionalmente, ¿es una realidad sostenible o pasajera?

La rentabilidad relativa o ¿cuál es el benchmark?

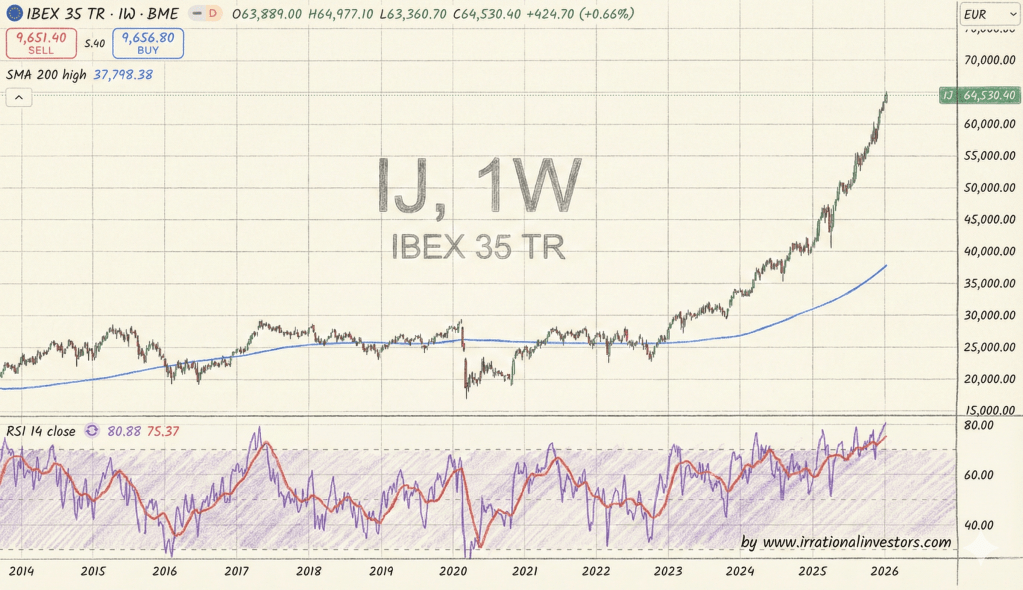

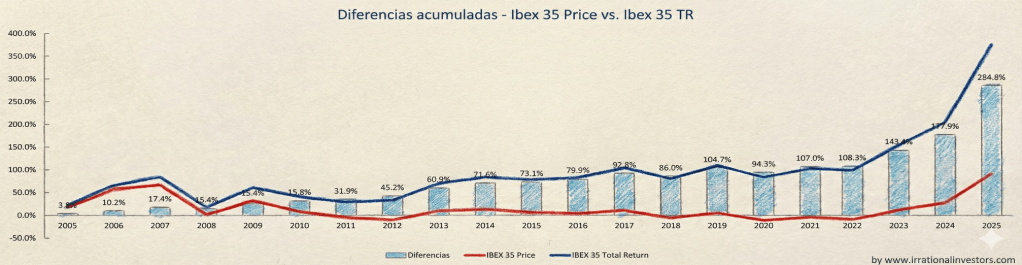

Sin entrar a valorar si el benchmark elegido es el correcto, hay una segunda derivada directamente relacionada. A menudo, al juzgar la rentabilidad de un fondo de inversión en acciones españolas, cometemos el error de compararlo con el Ibex 35, tal cual. Pero esa comparación no es del todo completa o adecuada. Los fondos cobran dividendos y los reinvierten (la mayoría no los reparten), por lo que el benchmark correcto sería el Ibex 35 con Dividendos (Total Return). Y lo mismo ocurriría con otros Índices, como por ejemplo el Euro Stoxx 50.

Y la distinción no es banal. En 2025 la diferencia entre el benchmark nacional con o sin dividendos ha sido del entorno de un 6%, pero el acumulado desde el 2005 (por ejemplo) es más que relevante. Se le atribuye a Einstein la frase de que el interés compuesto es la octava maravilla del mundo; bien, lo haya dicho o no, este es un claro ejemplo de que si juega a tu favor, efectivamente es una maravilla.

Esto ocurre cada año, pero es que además en este ejercicio, el simple hecho de estar expuesto al mercado español ha garantizado una rentabilidad excepcional, en ambos casos.

Aciertos y correlaciones

El éxito de la gestión activa ha consistido, en muchos casos, en alinearse con los sectores que tiran del índice, en lugar de desmarcarse de él:

- El peso de la Banca

Los fondos que han apostado fuertemente por el sector financiero han brillado. Dado que el sector bancario supone una parte muy relevante de la ponderación del Ibex, estos fondos han actuado como un «Ibex amplificado». El acierto de dichos gestores ha sido mantenerse fieles a su convicción en el pasado, en un año donde el ciclo favorecía claramente a los bancos, capturando toda la subida del índice y quizás algo más.

- El catch-up del Value

El estilo value (inversión en valor), tras años difíciles, ha capitalizado la rotación hacia activos reales y sectores industriales. Si bien es cierto que han batido a muchos competidores internacionales, su correlación con un mercado español muy sesgado hacia la «vieja economía» ha sido un viento a favor determinante. El mérito aquí reside en la paciencia, en la convicción, aunque el coste de oportunidad de los años anteriores siga pesando en plazos más largos.

- El empujón de las Small Caps

La recuperación de las pequeñas compañías ha permitido a fondos especializados despuntar. Aquí sí existe un mayor componente de selección de valores (stock picking), ya que el índice no recoge estas empresas. Sin embargo, en mercados alcistas con fuerte liquidez, las small caps tienden a subir con mayor volatilidad (beta alta), lo que magnifica los retornos sin que necesariamente implique una descorrelación estructural.

La factura de la gestión activa

Los actores de la industria de fondos española, la prensa y los inversores, sufren a menudo de una patología curiosa, la Amnesia de Año Nuevo. Borrón y cuenta nueva, sí, pero olvidando el pasado.

Los fondos que no suelen batir al índice (que son la mayoría, según las estadísticas de S&P Indices Versus Active funds y del profesor Pablo Fernández), y que acertaron en un ejercicio concreto, de repente son destacados en los medios. Y muchos de esos medios no llevan a cabo un análisis con la perspectiva histórica necesaria.

La gestión activa tiene su sentido, pero como se empeñan en subrayar los estudios mencionados, el valor añadido neto (rentabilidad extra después de comisiones) de muchos gestores es marginal o nulo frente al índice de referencia.

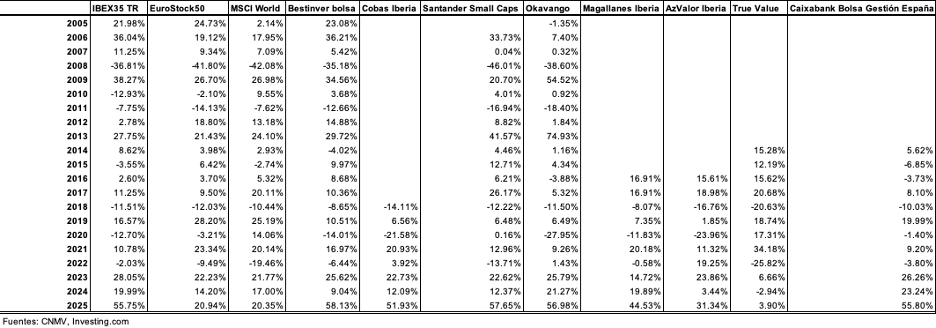

En la siguiente tabla incluimos algunos de los índices y fondos más conocidos y mencionados por los medios en este comienzo de año.

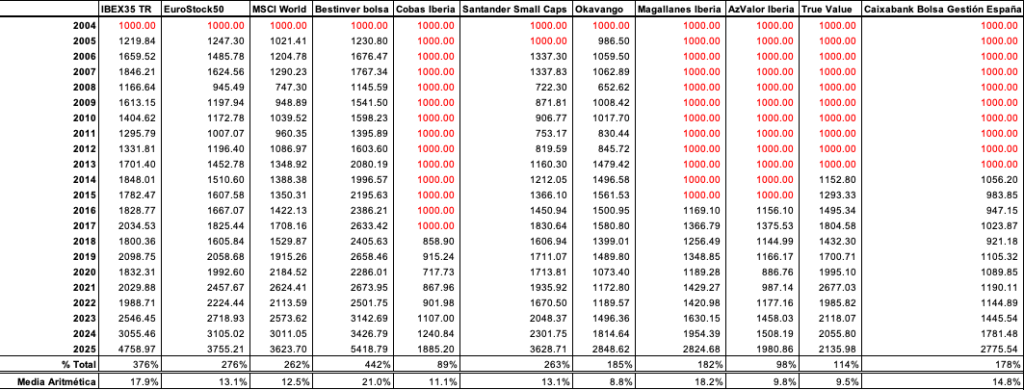

Si hubiéramos invertido 1.000 € al comienzo de la creación del fondo/índice, o del 2005 en caso de existir entonces, los resultados acumulados de los ejemplos de la tabla anterior serían los siguientes:

Si tenemos sólo en cuenta el periodo donde ya todos existían, es decir, desde 2018 incluido, los resultados serían los siguientes:

Esto no es un caso aislado de los ejemplos incluidos en las tablas, es una realidad común en la industria, realidad que no hace sino alimentar la controversia existente entre los diferentes tipos de gestión existentes.

Celebrar con perspectiva

2025 ha sido un año magnífico y es justo reconocer a los gestores que han sabido “gestionarlo”. Han dado resultados que alegran a cualquiera.

No obstante, no nos conformemos con las rentabilidades del corto plazo. Un año excelente no borra la estadística histórica, que muestra que batir al mercado consistentemente, una vez descontadas las comisiones, es una tarea muy, pero que muy complicada.

Tengan todo esto en cuenta, hagan su estudio y análisis, y recuerden, el mercado tiene sus ciclos, pero las comisiones …permanecen...

———————————————————————————————————————————

Disclaimer:

We wrote this article ourselves, and it reflects our own opinions. We did not receive compensation for it. We have no business relationship with any company whose stock is mentioned in this article.

The views contained in this document are for informational and educational purposes only and should not be construed as a recommendation to buy or sell any of the securities mentioned, or as a solicitation of transactions or clients. Past performance is not indicative of future results. Investments in equities carry risks, including loss of principal. The analysis is based on data available as of December 5, 2025. The information contained herein is believed to be appropriate; however, under no circumstances should any person act solely based on the information provided. We do not recommend that anyone act on any investment information without first consulting an investment advisor regarding the suitability of such investments for their specific situation.

Irrational Investors and/or its affiliates may hold a position in the securities mentioned in this report and may make purchases or sales of such securities from time to time in the open market or otherwise. The analyst primarily responsible for this report may also hold a personal position in the subject securities.

Descubre más desde Irrational Investors

Suscríbete y recibe las últimas entradas en tu correo electrónico.