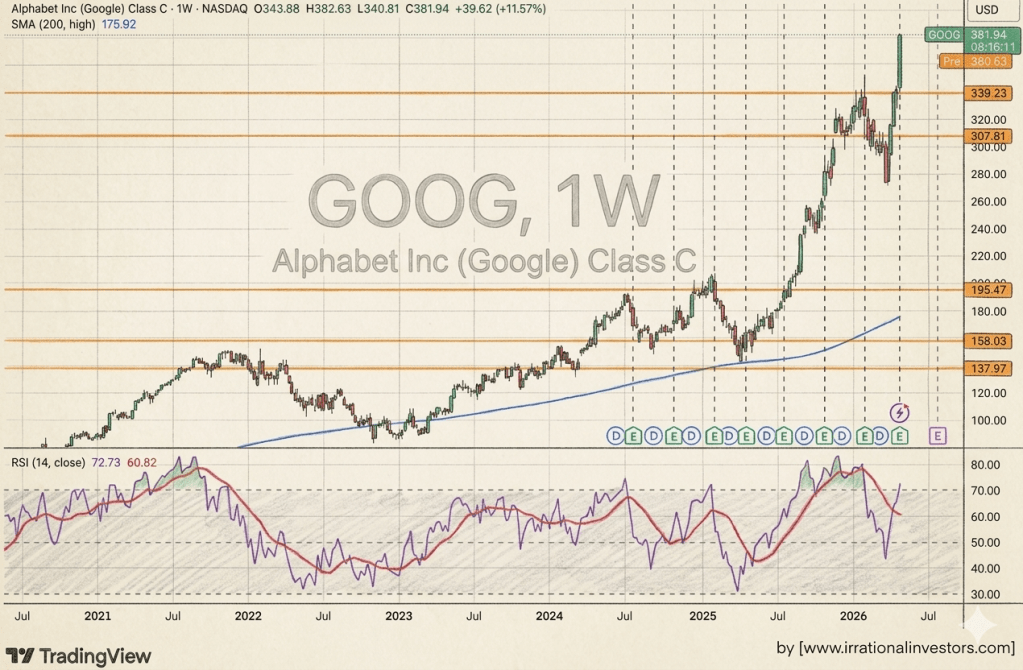

Alphabet (GOOG) acaba de publicar unos ingresos de 109.900 millones de dólares en el primer trimestre de 2026, un 22% más interanual, y la acción reaccionó muy positivamente, con más de un 10% de revalorización en la semana. Los titulares anunciaban un incremento del 82% en el BPA hasta los $5,11. Sin duda, un trimestre fabuloso. Pero cuidado porque una parte sustancial de esta «sorpresa» no es lo que parece.

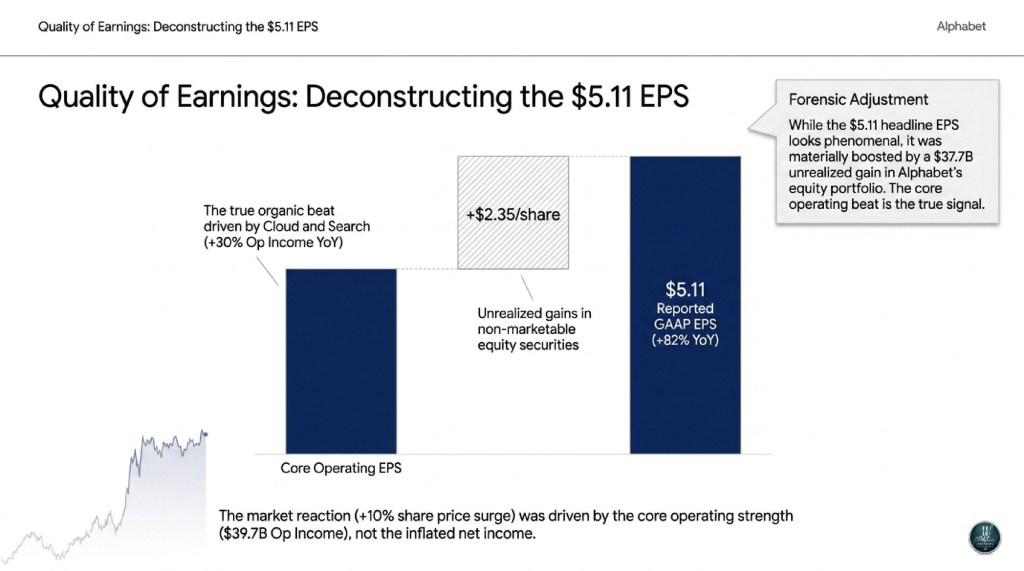

Un beneficio neto de 62.600 millones de dólares es espectacular, se mire por donde se mire, pero eso no quita para que veamos que la partida de Otros Ingresos aportó 37.700 millones, impulsada fundamentalmente por plusvalías no realizadas en valores no cotizados. Quitando eso, la foto cambia bastante, aunque siga siendo muy buena. La cartera de participadas no es rentabilidad operativa, y hay que aislar el análisis de la misma, porque hoy da, pero mañana puede quitar.

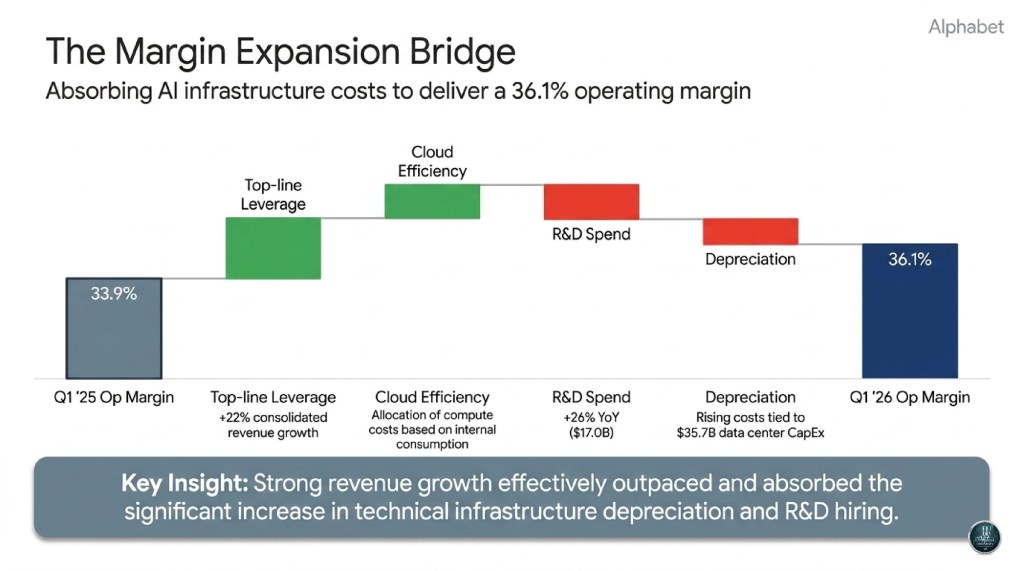

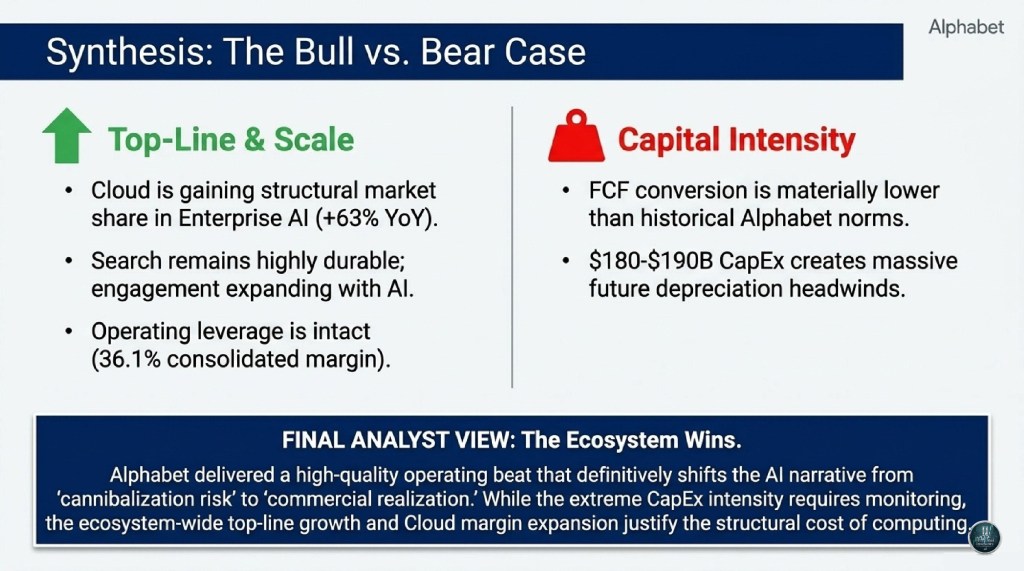

Si nos limitamos a las operaciones, la sorpresa sigue siendo muy sólida, con unos resultados de explotación de 39.700 millones, un 30% más, con márgenes expandiéndose al 36,1% a pesar de que la inversión en I+D creció un 26% y el Capex se duplicó interanualmente hasta los 35.700 millones. Generar ese apalancamiento operativo mientras se invierte a este ritmo merece una mención especial.

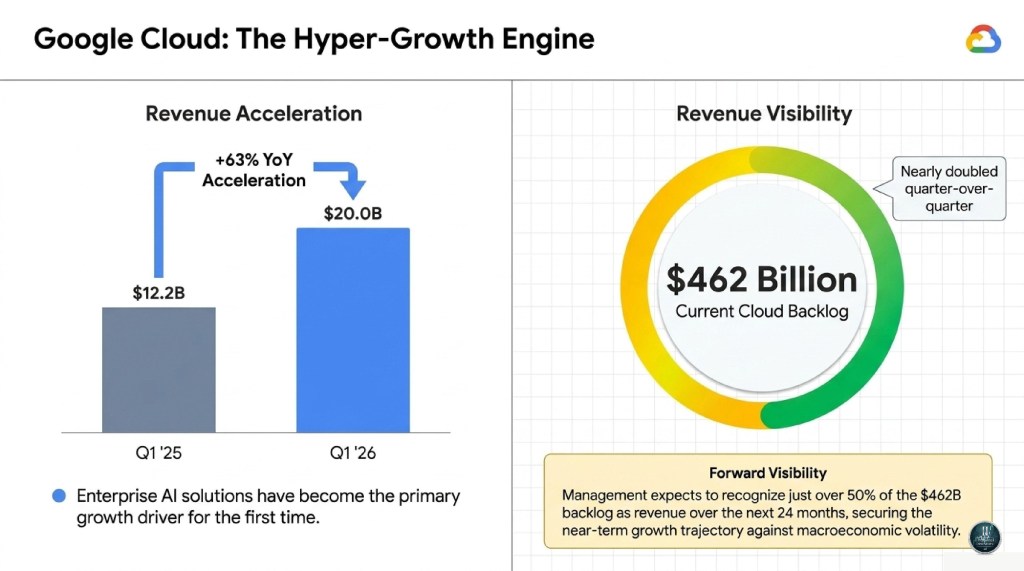

Dicho lo cual, una pregunta que se hace todo el mundo dado el Hype de mercado que estamos viviendo sería ¿está la IA apareciendo finalmente en la cuenta de resultados, o seguimos en la fase del «no se preocupen que viene en breve»? La respuesta, sin ser definitiva, parece que empieza a tender a lo primero. Google Cloud creció un 63% hasta los 20.000 millones, y la propia compañía dijo explícitamente que las soluciones de AI para empresas se convirtieron en el principal motor del crecimiento del área por primera vez, con los ingresos de productos sobre modelos de AI generativa creciendo aproximadamente un 800% interanual.

Los márgenes operativos de Cloud se comportaron también de manera excelente, casi duplicándose, del 17,8% al 32,9%. Eso ya no responde a un proyecto/piloto, esto es un negocio en plena escalada. La cartera de pedidos casi se duplicó hasta 462.000 millones, y aunque una parte refleja acuerdos de venta de hardware de TPUs (que fluctuarán y se materializarán mayoritariamente en 2027), la mayoría sigue siendo contratos core de GCP. El área de Search creció un 19%, impulsada por AI Overviews y AI Mode, llevando las consultas a máximos históricos. A todo ello hay que añadir los 350 millones de suscripciones de pago, con los planes de AI para consumidor como componente de mayor crecimiento.

¿Podemos encontrar algún PERO? El flujo de caja libre cayó un 47% hasta 10.100 millones porque el Capex se lo está comiendo todo. Alphabet elevó sus previsiones de 2026 a 180.000/190.000 millones y señaló que en el 2027 será «significativamente» mayor. La compañía está apostando todo a la infraestructura de IA, mencionando continuamente que las inversiones tendrán un ROI elevado. En estas circunstancias, y ante la incertidumbre que genera un mercado en constante cambio y evolución, cualquier desviación o retraso en las perspectivas de rentabilidad, tendrá un impacto evidente en el precio de la compañía.

En definitiva, la AI está empezando a estar presente en los resultados de Alphabet, no como una promesa a futuro, sino a través de la aceleración del negocio de Cloud, la expansión de márgenes y métricas de uso que mueven la aguja de verdad. Las plusvalías no recurrentes en la cartera de participadas inflan el titular, pero debajo de ese ruido, hay un negocio ejecutando a un nivel que justifica la expansión del múltiplo. Si justifica también la trayectoria de Capex es la pregunta que marcará el futuro a corto plazo.

¡Mientras tanto, disfruten del momento!

Disclaimer

We wrote this article ourselves, and it reflects our own opinions. We did not receive compensation for it. We have no business relationship with any company whose stock is mentioned in this article.

The views contained in this document are for informational and educational purposes only and should not be construed as a recommendation to buy or sell any of the securities mentioned, or as a solicitation of transactions or clients. Past performance is not indicative of future results. Investments in equities carry risks, including loss of principal. The analysis is based on data available as of July 16, 2026. The information contained herein is believed to be appropriate; however, under no circumstances should any person act solely based on the information provided. We do not recommend that anyone act on any investment information without first consulting an investment advisor regarding the suitability of such investments for their specific situation.

Irrational Investors and/or its affiliates may hold a position in the securities mentioned in this report and may make purchases or sales of such securities from time to time in the open market or otherwise. The analyst primarily responsible for this report may also hold a personal position in the subject securities.

Irrational Investors Research

Descubre más desde Irrational Investors

Suscríbete y recibe las últimas entradas en tu correo electrónico.