Como ya dijimos en este artículo, sin un proceso de inversión perfectamente diseñado y ejecutado, todo se convierte en riesgo. El proceso no lo es todo, pero sin proceso, nos convertimos en inversores muy poco fiables.

«It is critical that you remind your clients, your investment team and, as often as necessary, yourself that you can only control your process and approach – that you cannot forecast the vagaries of the market, which in any case are an opportunity and not a problem for value investors. According to James Montier, during periods of poor performance, the pressure builds to change your process. But so long as the process is sound, this would be exactly the wrong thing to do». Seth Klarman

Y para analizar los diferentes elementos que tienen que estar contemplados en cualquier proceso de inversión, no hay más que hacerse unas preguntas básicas que nos ayuden a definirlo:

Fuente: Irrational Investors

Háganse estas preguntas para definir en Qué van a invertir, deuda, acciones, qué tipos de activos, qué sectores, geografía, etc. El Por Qué será una pregunta que debería estar presente en cada momento del proceso; cuestionarse las razones por las que se van a tomar ciertas decisiones, ayudará a reflexionar sobre lo adecuado de las mismas, con el proceso general como guía. El Cómo les deberá conducir al estilo de inversión y los instrumentos necesarios para llevarlo a cabo. Cúanto es una pregunta muy ligada a la gestión del riesgo de sus inversiones, así como el Cuándo y el Hasta Cuándo. Tendrán que hacerse muchas más preguntas, pero con estas tendrán suficiente para empezar a diseñar su proceso de una manera personalizada.

Por muy sencillo que parezca, diseñarlo es «la parte fácil», lo realmente complicado es seguirlo, sin dejarnos llevar por nuestras emociones y todo aquello que pueda afectarlas.

«A strong investment process is easy to describe, challenging to implement, and rewarding when done well.» Jeff Miller

Una vez contestadas las preguntas, empezaremos con la filosofía y estrategia (que en teoría nos hará llegar a nuestros objetivos de rentabilidad/riesgo), de la ventaja inversora, del «edge«. A partir de ahí, y siempre a priori, construiremos un proceso que nos obligue a chequear, revisar y no desviarnos.

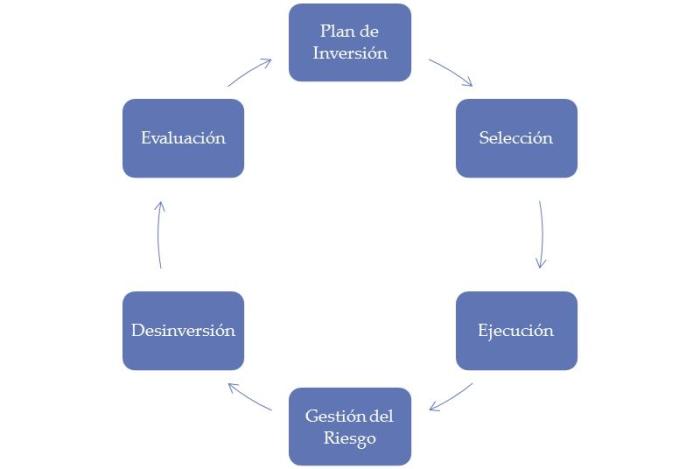

Las fases que nosotros personalmente hemos definido son las siguientes:

Fuente: Irrational Investors

Con un ejemplo quizás sea más gráfico.

Imaginemos que somos Value (con esta decisión ya hemos contestado a alguna de las preguntas anteriores). Lo que nosotros hemos llamado Plan de Inversión o estrategia podría ser, por ejemplo, y simplificando, empresas españolas, francesas, italianas, portuguesas y alemanas de capitalización entre 500 y 5.000 millones de euros con un EV/EBIT inferior a 10, y un ROIC superior a 15. Damos por hecho que hemos hecho nuestros deberes y que tenemos evidencia de que, a largo plazo, este plan funciona.

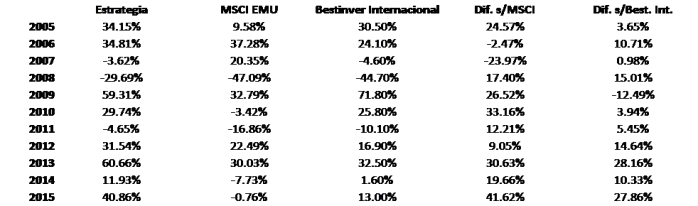

Según el Backtester de www.zonavalue.com los resultados entre 2005 y 2015 serían:

En todos los años del rango, el único año negativo realmente significativo fue el 2008 con una caída del 29,69%… Visto estos resultados, para seguir adelante, deberán plantearse si están dispuestos a aguantar ese tipo de caídas. Los números parecen atractivos, pero, ¿con qué lo comparamos?¿Cuál es su rentabilidad relativa?:

Fuentes: Elaboración propia con datos de MSCI, Bestinver y Zona Value

Fuentes: Elaboración propia con datos de MSCI, Bestinver y Zona Value

No está nada mal, ¿no?

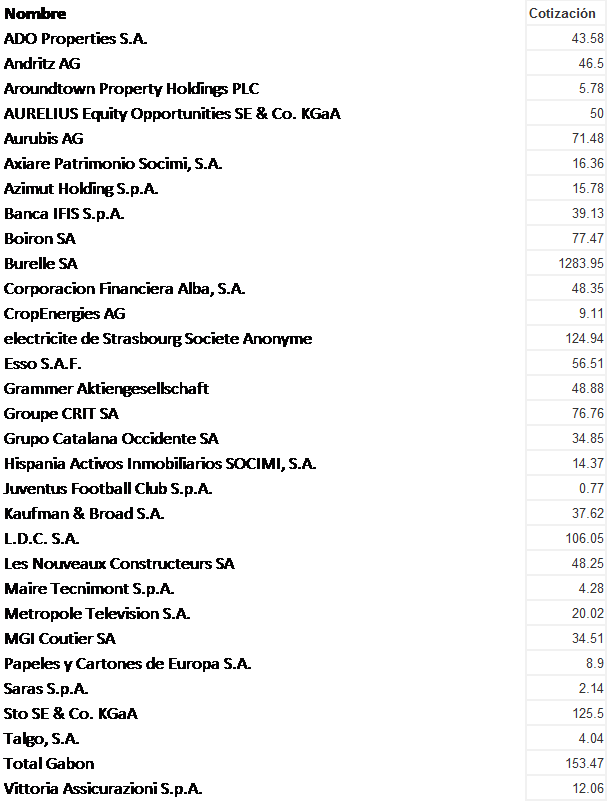

Ahora, supongamos que, con el análisis realizado, estamos contentos, confiados razonablemente y que vamos a ser disciplinados con la estrategia. Vayamos al siguiente paso y veamos qué empresas cumplen con nuestros requerimientos. Según el screener, a día del análisis las empresas seleccionadas serían:

Recuerden, independientemente de cuál sea nuestra estrategia, esto es sólo el principio del proceso.

Esto nos dará nuestro universo de inversión. Posteriormente, procederemos a la Selección, en el caso que nos ocupa (recuerden que en este caso de ejemplo, hemos decidido ser value investors) haremos un análisis por fundamentales más profundo, cuantitativo y cuealitativo. Y del mismo extraeremos los componentes de nuestra cartera.

En esta selección, y previamente al momento de ejecución, decidiremos momentos de entrada (parciales o totales), volúmenes por posición, salida, analizaremos escenarios, cómo reaccionar ante diferentes eventos, etc.

Dicho esto, pasaríamos a la fase de Ejecución, realizaremos las compras o entradas conforme se vayan cumpliendo los requisitos previamente establecidos.

Una vez tengamos la cartera o parte de ella, empieza la Gestión del riesgo, que habremos pre-definido y haremos un seguimiento que, aunque no nos evite sorpresas, nos permita reaccionar ante ellas, evitando la improvisación. Aquí las variables son muchas, pero por ejemplo podríamos haber establecido un límite máximo de pérdidas por posición, un stop-loss, una pérdida máxima por determinado plazo, etc.

La Desinversión ocurrirá, como las entradas, cuando se cumplan los hitos previamente definidos, tanto en cuanto a precio/valoración, como ante determinados eventos, ya sean fundamentales o técnicos, que hayamos tratado de explicitar con antelación.

Y por último, una permanente Evaluación del proceso en todas sus fases. En esta fase es fundamental llevar un registro narrativo exhaustivo de la «vida» de la posición concreta, desde su concepción hasta su defunción. Auto-crítica, transparencia y evidencia, que nos ayudará a mejorar el proceso y cambiar nuestro comportamiento ante los fallos cometidos.

Como dijimos al principio, éste es sólo un ejemplo, cada cual debe diseñar el suyo. Sólo queríamos subrayar la necesidad de tener uno, independientemente del estilo o estrategia que se siga.

«It’s hard enough to invest well when the process is good. So it’s crucial to have a sound process that will enable you to perform this difficult task with intellectual honesty, rigor, creativity and integrity».

«All an investor can do is follow a consistently disciplined and rigorous approach; over time the returns will come». Seth Klarman

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía mencionada y/o cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.

Descubre más desde Irrational Investors

Suscríbete y recibe las últimas entradas en tu correo electrónico.

[…] ¿QUIEREN SER INVERSORES FIABLES? Construyan su propio proceso de inversión y sean disciplinados. […]

Me gustaMe gusta

[…] ¿QUIEREN SER INVERSORES FIABLES? Construyan su propio proceso de inversión y sean disciplinados. […]

Me gustaMe gusta

[…] ¿QUIEREN SER INVERSORES FIABLES? Construyan su propio proceso de inversión y sean disciplinados. […]

Me gustaMe gusta

[…] con cuidado, y sobre todo respetarlo, ser disciplinado. Como decíamos en este artículo y en este otro, sin proceso todo se convierte en riesgo. Con el proceso establecido, pondremos muchos obstáculos […]

Me gustaMe gusta

[…] A la hora de invertir, ¿Saben responder a estas preguntas antes de empezar? Si es así van por el buen camino! https://irrationalinvestors.com/2017/11/22/quieren-ser-inversores-fiables-construyan-su-propio-proces… […]

Me gustaMe gusta

[…] ¿QUIEREN SER INVERSORES FIABLES? Construyan su propio proceso de inversión y sean disciplinados. […]

Me gustaMe gusta

[…] ¿QUIEREN SER INVERSORES FIABLES? Construyan su propio proceso de inversión y sean disciplinados. […]

Me gustaMe gusta

[…] el “humor” del mercado, su análisis nos dará pistas sobre el CUÁNDO y el CÓMO, a los que hacíamos referencia cuando hablábamos del Proceso de Inversión. Incluso se podría considerar como parte del sistema de gestión del […]

Me gustaMe gusta

[…] a inversores. Al final se trata de proceso, proceso y proceso. De esto ya hablábamos en un artículo nuestro hace […]

Me gustaMe gusta