Continuamos con la serie de libros, compartiendo las notas que tomamos cuando los leímos.

En este caso estamos hablando del último libro de Tobias Carlisle, The Acquirer´s Multiple. Tobias C. es el fundador de Carbon Beach Asset Management, gestora centrada en la inversión en valor, y autor de libros como Deep Value y Quantitative Value, éste último junto a Wesley R. Gray.

Se trata de un libro, como no podía se de otra manera, de Value Investing, fácil de leer, escrito de manera sencilla y comprensible, fundamentalmente dirigido a aquellos que quieran iniciarse en la disciplina del Quantitative Value. No por ello deja de ser un libro perfectamente soportado y justificado en sus ideas. Es en definitiva una continuación de su anterior libro, Deep Value, pero actualizado y explicado de manera menos «técnica».

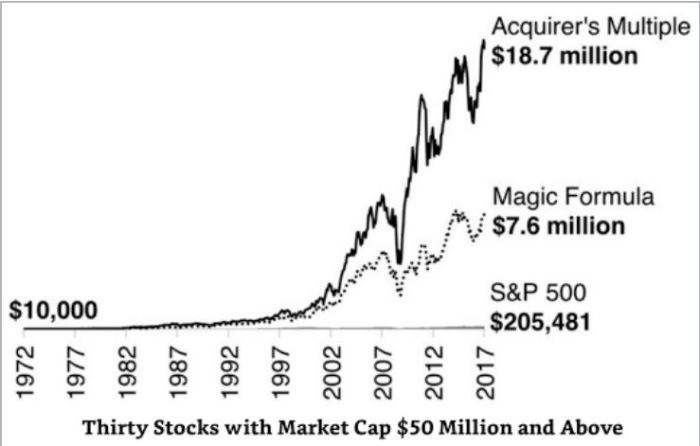

El Acquirer´s Multiple (Enterprise Value/EBIT) es la constatación de una anomalía del mercado, es una versión diferente de la Fórmula Mágica de Joel Greenblatt, mejorada si se quiere, al introducir elementos de solidez de balance, y sobre todo porque según sus estudios, las rentabilidades son mucho mejores en el largo plazo.

Tras todos los estudios y explicaciones, reside un concepto que explica gran parte de las minus-valoraciones y del éxito de la estrategia que expone a lo largo del libro, El Retorno a la Media, concepto poderoso e interesante, no sólo en el mundo de las inversiones, sino también en los negocios en los que se invierte.

Al ser un libro sobre Value, no puede faltar la dedicación de una parte del mismo a Buffett, y en la que explica su evolución como inversor, desde el principio hasta que se cruza en su vida Charlie Munger, e incluso desafía alguna de sus afirmaciones. Pero incluso va más allá y demuestra que algunas pueden llegar a ser cuestionables.

Les sorprenderán algunos de los estudios que expone y que pueden desafiar algunas creencias bastante extendidas. Demuestra por ejemplo que las empresas que han perdido recientemente dinero terminan teniendo mejor comportamiento que las que han obtenido beneficios, o como dentro del universo de empresas value, aquellas que no tienen crecimiento lo hacen mejor que las que han venido creciendo, o también que las empresas value que no pagan dividendos tienden a tener mejores resultados. Muchos de estos resultados vienen explicados por la reversión a la media que antes mencionábamos.

Y por último repasa también la necesidad de, a la hora de invertir y diseñar una estrategia de inversión, guiarnos por procesos y reglas (y si son simples mejor). Y también nos lo demuestra con los estudios correspondientes.

En definitiva, un libro de inversión en valor (no esperen nada distinto), fácil de leer, sólido y en algunos casos revelador. Los más avanzados pudieran encontrarlo básico en algún aspecto, pero no se olviden de que el propósito es explicar los conceptos de una manera comprensible, para que puedan llegar a todo el mundo, financieros y no financieros, y demostrar que esos conceptos funcionan. Nada más y nada menos. Y lo logra, con lo cual ¡objetivo conseguido!

Como introducción, os dejamos este podcast, donde le entrevistaron y donde explicó más detalles de su vida y del libro.

Notas de Irrational Investors:

Las notas que a continuación os detallamos están extraídas directamente del libro, la traducción es nuestra y libre (así que perdón de antemano si cometemos algún error), y su orden corresponde al de la lectura del libro; no están ordenados por relevancia o cualquier otro tipo de concepto. Son algunas de nuestras notas, las que hemos considerado más relevantes, que puedan aportar algo al lector, y a la vez les de un primer acercamiento al libro. Las del lector, cuando se lo lea o si ya se lo ha leído, pueden ser otras totalmente distintas.

Os adelantamos algunas de ellas y al final del artículo encontraréis un PDF con el resto de nuestras notas.

Como siempre, ¡Lo ideal, por supuesto, es leérselo!.

Esperemos que la iniciativa os guste y también deseosos de recibir vuestros comentarios:

«…la única forma de obtener un buen precio es comprar lo que la multitud quiere vender y vender lo que la multitud quiere comprar. Esto quiere decir a un precio bajo. Y además podría significar que la acción está infravalorada. Eso es siempre bueno. Significa que el recorrido hacia abajo es menor que el que tiene hacia arriba. Si estamos equivocados, no perderemos mucho. Si tenemos razón, podríamos ganar mucho.»

«Hicimos nuestra propia comprobación sobre lo expuesto en el libro de Greenblatt, y descubrimos que tenía razón. Las compañías maravillosas de Buffett a precios razonables baten al mercado. Pero aquí está la diferencia: las empresas razonables a precios maravillosos lo hacen aún mejor.»

» …pensar como propietario implica tres ideas: 1. Debemos saber qué hace la empresa. ¿Cuál es su negocio? ¿Cómo gana dinero? 2. Debemos saber lo que posee. ¿Cuáles son sus activos? ¿Qué debe? 3. Debemos saber quién lo dirige y quién es el propietario. ¿La gerencia está haciendo un buen trabajo? ¿Los grandes accionistas están prestando atención?»

«Cuanto mayor es el margen de seguridad, mejor es el rendimiento. Es por eso que preferimos ignorar consejos como el viejo dicho, «Nunca atrapes un cuchillo que está cayendo». Las acciones infravaloradas tienen menor riesgo que las acciones glamurosas y caras, que no tienen margen de seguridad.»

«Piense en el valor de la empresa (EV) como el precio que paga y los beneficios operativos (EBIT) como el valor que obtiene.»

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.

Descubre más desde Irrational Investors

Suscríbete y recibe las últimas entradas en tu correo electrónico.

[…] THE ACQUIRER´S MULTIPLE. Nuestros Comentarios y Notas. […]

Me gustaMe gusta

[…] THE ACQUIRER´S MULTIPLE. Nuestros Comentarios y Notas. […]

Me gustaMe gusta

[…] THE ACQUIRER´S MULTIPLE. Nuestros Comentarios y Notas. […]

Me gustaMe gusta

[…] THE ACQUIRER´S MULTIPLE. Nuestros Comentarios y Notas. […]

Me gustaMe gusta

[…] THE ACQUIRER´S MULTIPLE. Nuestros Comentarios y Notas. […]

Me gustaMe gusta

[…] (y si no lo es, no dejen de visitar su página y seguir su blog. De Tobias C. ya hablamos algo en el artículo sobre su libro The Acquirer´s […]

Me gustaMe gusta