Incorporamos un nuevo artículo a la serie de Nuestros Comentarios y Notas de los libros que hemos leído y de los cuales compartimos nuestras anotaciones.

En este caso estamos hablando del libro de Wesley R. Gray y Tobias Carlisle, Quantitative Value. Wesley Gray es fundador de Alpha Architect, gestora cuantitativa value y cuyo research al respecto seguro es conocido por muchos (y si no lo es, no dejen de visitar su página y seguir su blog. De Tobias C. ya hablamos algo en el artículo sobre su libro The Acquirer´s Multiple.

Sobre este libro habría mucho que decir y contar, mucho acerca de inversores cuantitativos y puramente de los fundamentales, pero no tiene que ser necesariamente ni lo uno ni lo otro. Ser inversor cuantitativo no significa seguir ciegamente números, sino más bien cómo traducir lo cualitativo a cuantitativo. Es al menos el proceso propuesto en Quantitative Value.

El libro es una fuente de conocimiento, de cómo construir un proceso de inversión, de papers, propios y ajenos, que corroboran sus tesis de inversión.

Hace referencia y repasa gran parte de los sesgos cognitivos que todos sufrimos y que es importante, fundamental diríamos nosotros, conocer y controlar. Y por ello la necesidad de contar con un sistema de inversión que impida sus interferencias.

Toca muchos temas y los justifica, por qué el EBIT/EV es el mejor indicador de precio, por qué la parte de calidad de la Fórmula Mágica detrae rentabilidades y aumenta drawdowns, cómo el short interest es un buen indicador de futuros retornos, analiza la recompra de acciones y sus efectos, modifica y adapta el F_Score de Piotroski, etc. y de todo ello aporta referencias. Y esto último, en sí mismo, aporta mucho valor. Al final del artículo dejamos algunas de las mismas que nos parecen esenciales para comprender lo expuesto a lo largo del libro.

Divide su proceso de inversión en cuatro pasos:

- Evita acciones que puedan ocasionar una pérdida total del capital invertido

- Encuentra acciones con la calidad más barata

- Encuentra acciones con los precios más baratos

- Encuentra acciones con señales confirmativas

Y es un proceso secuencial, donde por ejemplo encontrar primero empresas de calidad (conforme a sus requerimientos) y posteriormente elegir las más baratas es históricamente más rentable que al revés. Cada etapa está a su vez subdividida en diferentes apartados que conducen a poder diferenciar y seleccionar las mejores empresas según sus criterios.

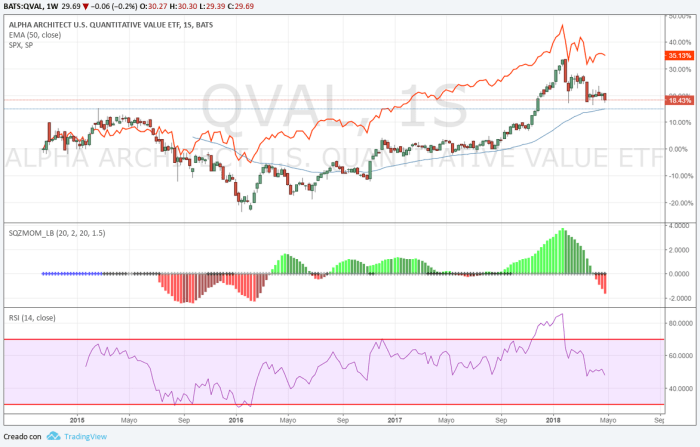

No se olviden de que es un libro Value, cuantitativo, pero Value al fin y al cabo. Y por ello, y para ser completamente honestos, verán que el comportamiento del ETF basado en el proceso expuesto (QVAL) ha sido, como casi todos los ETFs value en los últimos tiempos, peor que los índices y los ETF Growth.

En definitiva, un libro de inversión en valor que necesita su tiempo para leerlo, digerirlo e investigarlo a través de lecturas adicionales. No tienen por qué estar de acuerdo, pero de lo que no cabe duda es de que su lectura es todo un viaje de aprendizaje que sirve también para cuestionarse algunas de las creencias propias.

Léanlo y aprovéchense de lo mucho que contiene.

Notas de Irrational Investors:

Os adelantamos algunas de ellas y al final del artículo encontraréis un PDF con el resto de nuestras notas.

Las notas están extraídas directamente del libro, la traducción es nuestra y libre (así que perdón de antemano si cometemos algún error), y su orden corresponde al de la lectura del libro; no están ordenados por relevancia o cualquier otro tipo de concepto. Son algunas de nuestras notas, las que hemos considerado más relevantes, que puedan aportar algo al lector, y a la vez les de un primer acercamiento al libro. Las del lector, cuando se lo lea o si ya se lo ha leído, pueden ser otras totalmente distintas.

Esperemos que os gusten:

“Decir que el precio y el valor son distintos en teoría no significa que podamos beneficiarnos de esta distinción en la práctica. El problema es que en el mundo real no podemos observar el valor intrínseco. Más bien debemos estimarlo a través de un proxy, un modelo poblado con información imperfecta y pasada, y debemos hacer ciertas suposiciones sobre el futuro. Cambie las suposiciones y cambiará nuestra estimación del «valor intrínseco».

“Los investigadores de las finanzas conductuales han encontrado que los inversores se comportan de una manera predeciblemente irracional.”

“El conocimiento no es igual al comportamiento.”

“El potencial de una pérdida total se manifiesta de tres maneras: manipulación de los estados financieros, fraude y dificultades financieras y quiebra.”

“Eugene Fama y Ken French consideran el ratio book-to-market ligeramente superior….La evidencia empírica no respalda la afirmación de Fama y French.”

“La utilidad del anuncio de recompra de acciones es su señal para el mercado de que la empresa es lo suficientemente saludable como para comprometer capital para recomprar acciones, y también, con algunas concesiones, que la gerencia considera que las acciones están infravaloradas. Lo contrario es cierto para la emisión de acciones; la empresa necesita capital, y también de que la administración considera que las acciones están, al menos, en precio y, con más probabilidad, caras.”

“Concluyeron que la cantidad de información disponible afecta a nuestra confianza más que a nuestra exactitud. Más información simplemente conduce a un exceso de confianza.”

“Como inversores, deberíamos preferir la simplicidad a la complejidad, pero como seres humanos parecemos abocados a preferir la complejidad.”

Lista corta de referencias:

- The Other Side of Value: The Gross Profitability Premium. Novy-Marx (2012).

- The Checklist Manifesto: How to Get Things Right. Atul Gawande.

- Earnings Management and the Long-Run Market Performance of Initial Public Offerings. Teoh, Welch y Wong (1998).

- Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings? Richard G. Sloan (1996).

- Do Investors Overvalue Firms with Bloated Balance Sheets? Hirshleifer, Hou, Teoh y Zhang (2004).

- Information in Balance Sheets for Future Stock Returns: Evidence from Net Operating Assets. Papanastasopoulos, Thomakos y Wang (2009).

- The Detection of Earnings Manipulation. Messod D. Beneish (1999).

- To Catch a Thief: Can Forensic Accounting Help Predict Stock Returns? Beneish, Nichols y Lee (2011).

- Forecasting Bankruptcy More Accurately: A Simple Hazard Model. Tyler Shumway (1999).

- Return on Capital (ROC), Return on Invested Capital (ROIC) and Return on Equity (ROE): Measurement and Implications. Aswath Damodaran (2007).

- Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers. Joseph D. Piotroski (2000).

- Decoding Inside Information. Cohen, Malloy y Pomorski (2011).

- Some Insiders Are Indeed Smart Investors. Giamouridis, Liodakis y Moniz (2008).

- Repurchases, Reputation, and Returns. Alice A. Bonaime (2010).

¡Y hay muchas más!

A continuación os dejamos el link a todas nuestras Notas:

Como siempre, ¡Lo ideal, por supuesto, es leérselo!.

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.

Descubre más desde Irrational Investors

Suscríbete y recibe las últimas entradas en tu correo electrónico.

[…] those interested in Quantitative Investing, our review and notes (translated to spanish) of a Great Book: Quantitative Value @alphaarchitect […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

[…] Quantitative Value. Nuestros Comentarios y Notas […]

Me gustaMe gusta

Hi greaat reading your post

Me gustaMe gusta